想在澳洲申请贷款吗?本文为您介绍澳洲贷款的种类、申请条件、利率等重要信息,帮助您更好地了解澳洲贷款,为您的贷款申请提供帮助。

澳洲房贷申请分为4步:

- 第一步:了解基本贷款规则

- 第二步:澳洲房贷所需文件清单

- 第三步:增加您的存款规模

- 第四步:寻找贷款经纪人进行专业的评估

第一步:了解基本贷款规则

如果你符合大部分大银行的贷款标准,就能申请到市场上最便宜的房贷。

你需要什么,才能获得批准呢?

- 就业:理想情况下,所有的申请人都应该在目前的工作岗位上工作至少6个月。对于临时工和合同工,许多贷款机构要求12个月甚至更久,自雇人员要求2年。对于有实力的申请人,这些规定也有一些例外。

- 信用记录:贷款机构会仔细检查你的信用档案,对于有负面信用记录的人,很少会批准超过80%房屋价值的贷款。在申请房贷前12个月,你可以先申请一份信用报告,还清所有未偿还的债务,并避免申请过多的个人贷款和信用卡。

- 存款规模:你的存款越多,贷款机构的风险就越低。贷款机构认为贷款额度为房产价值的80%才是 “安全”的。出于这个原因,如果你有足够存款,只需要借80%或者以下,他们更有可能对正常的贷款政策破例。如果你借款超过80%,那么贷款机构会向你收取一次性的费用,也就是所谓的lmi(lenders mortgage insurance),在评估你的贷款时也会非常严格。

- 真实储蓄:大多数贷款机构需要看到一些真正的储蓄!贷款机构知道,在储蓄账户、股票或定期存款中储蓄超过购房价格5%的人,比没有储蓄的人更有可能可以偿还得起房屋贷款。把所有的闲置资金都存入一个独立的储蓄账户,并保持定期供款。对于实力雄厚的申请人,这个政策有一些例外。

- 房产类型:贷款机构是非常保守的,并喜欢融资财产是尽可能 “正常”的财产。这意味着,如果你购买的是内部面积超过50平方米的房子或单元房(不包括阳台和车位),你更有可能获得批准。有些贷款机构也有地点限制,只贷款给在大城市或首府城市购买房屋的人。

- 资产状况:贷款机构喜欢看到你的资产状况与你的年龄和收入相匹配。例如,一个50岁的首次购房者,年收入10万澳元,但没有资产,很可能会被拒绝贷款。请努力偿还你所有的无抵押债务,包括信用卡和个人贷款,并尽量多存钱。

- 偿还历史:如果你不按时支付信用卡,个人贷款和租金,你将如何进行房屋贷款还款?贷款机构特别不喜欢不按时还款的人,哪怕只是晚还几天。尽量做好资金管理,避免逾期还款。贷款机构可能会要求您的管理公司出具一封确认您已按时支付租金的信件,或要求您提供以前贷款的报表。

- 担保人:如果您有担保人,那么您可能有资格获得100%的lvr贷款! 大约有60%的首次购房者会得到父母的赠与或担保来帮助他们买房。这是年轻人进入房地产市场最容易的方式之一,所以值得与您的家人讨论这个选择。

申请房屋贷款需要多长时间才能获得批准?一般来说,从提交申请到达成协议需要4到6周的时间,具体时间取决于你居住的州和申请的银行。

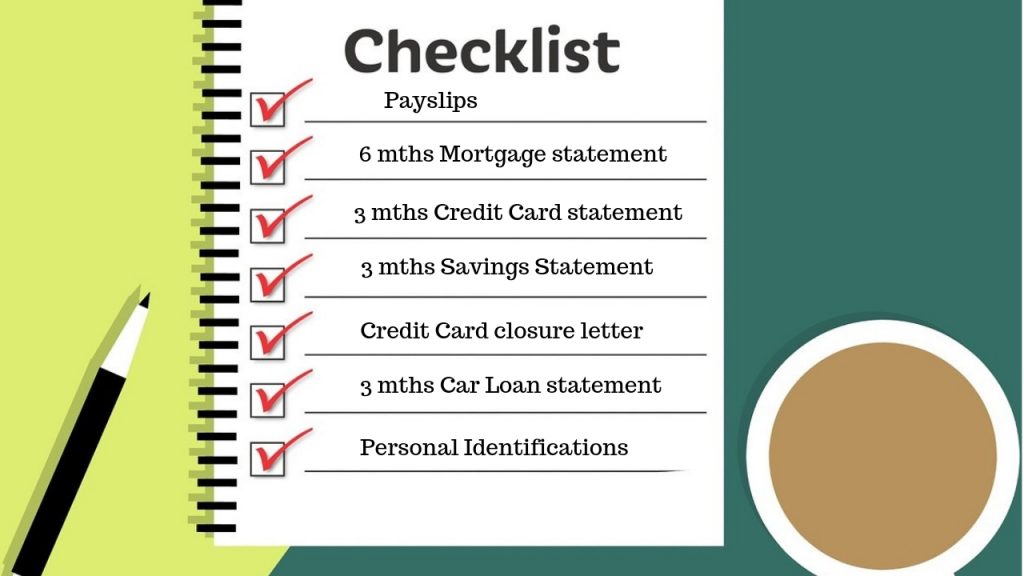

第二步:澳洲房贷所需文件清单

当你申请贷款时,能提供的有效信息越多,获得批准的机会就越大。我们建议你保留所有贷款和信用卡的对账单,以及工资单、报税单和我们下面列出的任何其他资料。

这是一份所有房屋贷款都需要的文件清单:

- 身份证件:护照、驾照、medicare卡或者photo id等。

- 所有债务(现有房贷、信用卡、个人贷款等)的近期对账单。

- 所拥有的任何投资物业的近期租金报表。

除此之外,各不同情况还需要提供的材料有:

购买新房

- 您的存款证据,如银行对账单等

- 如果您已经存了定金,那么请提供3个月的银行对账单或3个月的网络交易记录以及您收到的一份对账单。

- 销售合同的复印件(预批不需要):

- nsw – 意昂体育首页

- qld – 前两页

- vic – 详情页 (particulars page)

- sa – 前两页

- wa – offer & acceptance(两页)

- act – 意昂体育首页

- nt – 所有页面

- tas – 意昂体育首页

建筑贷款

- 建筑合同 building contract 或正式的书面报价 formal written quote 或招标书 tender。

- 计划书 plans(议会批准或草案)

- 规格 specifications(通常包括在报价或建筑合同中)

- 用作抵押的房产的council rate bills。

- 您目前房屋贷款的6个月对账单。

- 个人银行账户6个月对账单。

payg申请者

- 你最近的两张工资单 payslip。

- 可以显示工资流水的最近三个月个人帐户对账单。

自雇人士

- 2年的个税申报 individual tax returns。

- 2年个税评估通知书 notice of assessments。

- 2年公司/合伙/信托报税表。

- 2年的财务报表(如有)。

或者是:

- 自雇人士low doc/no doc贷款:需先提供abn。

担保人

- 身份证件:护照、驾照、medicare卡或者photo id等。

- 用作担保的房产的最近一份council rate或者water bills。

- 该房产的所有贷款的近期贷款账单一份。

第三步:增加您的存款规模

您的存款越多,您的贷款就会越优惠。在购买房产之前,您应该争取至少节省5%的购房款,在大多数情况下,不需要节省超过20%的购房款。

您的存款越多,您需要支付的贷款机构房贷保险(lmi)就会更少。如果你借了80%或更少,那么在你将完全不需要支付任何lmi的情况下,一些贷款机构可能仍然会接受你的贷款,即使你不属于他们的正常标准。

银行对于真正的储蓄的规定是相当棘手的。如果您的储蓄方式不被银行接受,那么您可能需要多等三个月,他们才会接受您的申请。

第四步:寻找贷款经纪人进行专业的评估

arrivau原创发布,小助手微信:arrivau | 电话:1800 717 520 |